Qu'est-ce que le DCA (Dollar Cost Averaging) ?

Depuis des décennies, les investisseurs cherchent le moment parfait pour acheter : quand entrer, quand sortir, quand “profiter d’une baisse”.

Mais cette quête est vouée à l’échec. Même les professionnels se trompent.

Et c’est précisément pour cela que le DCA — Dollar Cost Averaging — est l’une des stratégies les plus puissantes, mais aussi les plus sous-estimées.

Simple. Automatique. Efficace.

Et surtout, adaptée à 99 % des investisseurs particuliers.

Le DCA, c’est quoi ?

Le DCA consiste à investir le même montant, à intervalles réguliers, quelle que soit la situation du marché.

Exemples :

• 100 € par mois dans un ETF,

• 50 € par semaine dans du Bitcoin,

• 200 € tous les trimestres dans un PEA.

Avec le DCA :

• tu n’essaies pas de prédire le marché,

• tu achètes automatiquement quand les prix sont bas,

• tu continues quand les prix sont hauts,

• et tu construis un portefeuille sans émotion.

C’est une stratégie d’une simplicité déconcertante… mais redoutable.

Pourquoi le DCA fonctionne si bien ?

Tu lisses ton prix d’achat

Tu n’achètes jamais “au pire moment”, ni “au meilleur moment”.

Tu achètes une moyenne.

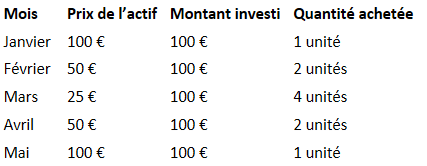

Exemple :

Total investi sur 5 mois : 500 €

Prix moyen payé : ≈ 50 €, alors que tu n’as jamais eu à calculer quoi que ce soit.

Résultat : tu profites des baisses automatiquement.

Le DCA t’empêche de paniquer

Les deux pires ennemis de l’investisseur sont :

• la peur

• l’excès de confiance

Le DCA neutralise ces biais cognitifs, car :

• tu n’as plus à décider quand acheter,

• l’émotion disparaît,

• l’investissement devient une routine.

Le DCA te force à être régulier

Régularité > Timing.

Toujours.

Même si tu n’investis “que” 50 € par mois, sur 10 ans, cela devient énorme.

Le DCA écrase 90 % des investisseurs actifs

Les études sont formelles :

Les investisseurs réguliers, passifs et disciplinés font mieux que la majorité des investisseurs actifs, même ceux qui passent leurs journées sur des graphiques.

Pourquoi ?

Parce que prédire le marché est presque impossible.

Exemple célèbre :

Si tu manques les 10 meilleurs jours de la bourse chaque décennie, ton rendement chute de moitié.

Or, les meilleurs jours arrivent… au milieu des pires crises.

Le DCA est-il vraiment rentable ? Les chiffres sont sans appel

Prenons un cas concret :

Un investissement sur le S&P 500 depuis 1990.

• Investisseur A : investit 1 200 € en une seule fois chaque année

• Investisseur B : investit 100 € tous les mois (DCA)

Résultat sur 30 ans :

• Investisseur A tente de timer → résultats irréguliers

• Investisseur B en DCA → rendement plus stable, meilleure moyenne d’achat

Sur la période, le DCA a largement surpassé le timing manuel pour un investisseur moyen.

DCA vs Investissement en une seule fois : qui gagne ?

Sur un marché haussier, investir en une fois (lump sum) est mathématiquement supérieur.

Mais…

La vraie question est :

Quel type d’investisseur es-tu ?

• Si tu as déjà une grosse somme disponible, OK.

• Si tu investis chaque mois sur ton salaire → tu fais déjà du DCA.

• Si tu paniques lors des baisses → le DCA est la meilleure protection au monde.

En réalité, le DCA n’est pas là pour battre les marchés.

Il est là pour battre ton propre cerveau.

Les avantages du DCA

Simple

Automatique

Réduit le risque

Évite les erreurs émotionnelles

Accessible à tous

Parfait pour les débutants

Compatible avec l’investissement long terme

Fonctionne sur ETF, actions, cryptos, SCPI…

C’est la stratégie la plus adaptée pour :

• les jeunes investisseurs,

• les gens qui débutent,

• ceux qui n’ont pas le temps,

• ceux qui veulent stabiliser leurs émotions.

Les limites du DCA

Comme toute stratégie, le DCA n’est pas parfait.

Pas optimal sur les marchés en forte tendance haussière

Peut sembler “lent” à construire un capital

Nécessite discipline & patience

Moins adapté si tu as un très gros capital initial

Mais pour 99 % des investisseurs, ces limites sont largement compensées par les bénéfices psychologiques et mécaniques du DCA.

Comment mettre en place un DCA en pratique (en 3 minutes)

Étape 1 : Choisir un ou des actif(s) solide(s)

ETF larges (MSCI World, S&P 500, Emerging Markets…)

ou crypto robuste (Bitcoin, Ethereum).

Étape 2 : Choisir un montant fixe

50 € / 100 € / 200 €…

L’important est la régularité.

Étape 3 : Automatiser l’investissement

PEA, assurance-vie, DCA crypto, virement automatique.

Et c’est tout.

Le système travaille pour toi.

Exemple concret : 100 € par mois dans un ETF World

Investis 100 € chaque mois pendant 15 ans avec 7 % de rendement moyen :

• Total investi : 18 000 €

• Valeur finale : environ 30 500 €

• Gains nets : +12 500 €

→ Sans jamais choisir un “bon” moment.

Le pouvoir des petits montants… multiplié par le temps.

Et si le marché s’effondre ? C’est là que le DCA brille

Pendant les crises :

• tu achètes plus d’unités pour le même montant,

• ton prix moyen baisse,

• tu profites du rebond futur.

Le DCA transforme les crises en opportunités.

Conclusion : le DCA est la stratégie des gens intelligents et patients

Le DCA n’est pas sexy.

Ce n’est pas spectaculaire.

Ce n’est pas rapide.

Ce n’est pas une méthode pour “devenir riche en un mois”.

Mais c’est une méthode :

• robuste,

• disciplinée,

• automatique,

• psychologiquement saine,

• et exceptionnellement efficace sur le long terme.

Les meilleurs investisseurs du monde ne prédisent pas.

Ils accumulent.

Régulièrement.

Sans émotion.

Le DCA, c’est exactement ça.

⚠️ Avertissement important

Les informations présentées sur ce blog sont fournies à titre informatif et éducatif uniquement. Elles ne constituent en aucun cas des conseils financiers personnalisés, ni des recommandations d’investissement, ni une incitation à l’achat ou à la vente d’un produit financier.

Chaque lecteur reste seul responsable de l’utilisation des informations communiquées et des décisions qu’il pourrait prendre en conséquence. Avant toute décision d’investissement ou financière, il est fortement recommandé de consulter un conseiller professionnel qualifié adapté à sa situation personnelle.

L’auteur de ce blog décline toute responsabilité quant aux pertes, dommages ou conséquences, directes ou indirectes, pouvant résulter de l’application des informations partagées.

Créé avec ©systeme.io