Les prêts lombards : le secret des grandes fortunes pour financer sans vendre

Qu’est-ce qu’un prêt lombard ?

Un prêt lombard est un crédit garanti par un portefeuille d’actifs financiers.

En pratique, l’investisseur met en gage (ou "nantit") ses titres — actions, obligations, fonds, assurance-vie, voire crypto-actifs dans certains cas — en échange d’un crédit liquide accordé par la banque.

Contrairement à un crédit classique (garanti par un bien immobilier ou des revenus), le prêt lombard est adossé à la valeur de marché des actifs.

C’est donc une forme de levier patrimonial : on transforme un patrimoine illiquide en liquidité sans vendre, ce qui évite impôts et perte d’exposition au marché.

👉 En résumé :

Tu possèdes des actifs.

Tu les mets en garantie.

Tu obtiens du cash immédiatement.

Tu continues à profiter de la performance des marchés.

Ce mécanisme fait du prêt lombard un outil incontournable dans la gestion de patrimoine haut de gamme, particulièrement utilisé par les banques privées suisses, luxembourgeoises et monégasques.

Origine historique — des banquiers lombards à la finance moderne

L’expression vient des banquiers lombards, originaires du nord de l’Italie (Lombardie), actifs dès le Moyen Âge. Ces financiers itinérants prêtaient de l’argent contre des gages physiques (bijoux, terres, marchandises). Leur pratique du “prêt contre collatéral” a posé les bases du système bancaire moderne. À partir du XIXe siècle, les grandes banques européennes (notamment suisses) ont repris ce principe en l’appliquant aux titres financiers. Le prêt lombard devient alors un outil de refinancement pour les détenteurs de patrimoines mobiliers. Même les banques centrales ont adopté le terme : le taux lombard désigne le taux auquel elles prêtent de l’argent aux banques commerciales contre collatéral.

Aujourd’hui, le prêt lombard est un instrument patrimonial sophistiqué combinant :

ingénierie financière,

gestion du risque,

et optimisation fiscale.

Fonctionnement général du prêt lombard

Étapes du mécanisme :

Nantissement des actifs

Le client signe une convention de gage sur un portefeuille (actions, obligations, etc.).

Ces titres restent investis, mais la banque a un droit de saisie en cas de défaut.

Évaluation et décote (“haircut”)

La banque évalue la valeur de marché et applique une décote de sécurité selon la nature et la volatilité des titres.

Obligations souveraines AAA → décote faible (~10 %).

Actions volatiles ou non cotées → décote forte (~40–60 %).

Détermination du LTV (Loan-To-Value)

Le ratio LTV définit la proportion maximale du portefeuille pouvant être empruntée (souvent 50 à 80 %).

Versement du prêt

Le crédit est versé en espèces ou sous forme de ligne de crédit flexible.

Gestion continue du collatéral

Si le marché chute, la banque peut exiger un renforcement du gage ou le remboursement partiel (appel de marge).

Exemple :

Un investisseur possède 1 000 000 € d’actifs diversifiés.

La banque accorde 70 % de LTV → il obtient 700 000 € de liquidités.

Il garde son portefeuille intact, paie un taux d’intérêt de 3 %, et peut utiliser le cash à sa guise.

Typologie des prêts lombards

Prêt à terme fixe

Durée déterminée (souvent 1 à 5 ans).

Remboursement in fine ou amortissable.

Taux fixe ou variable.

→ Utilisé pour financer un achat ponctuel (immobilier, investissement).

Ligne de crédit lombarde

Ligne “revolving” (on tire et rembourse librement).

Facturation des intérêts seulement sur le montant utilisé.

→ Idéal pour besoins de trésorerie ou effet de levier souple.

Prêt lombard structuré

Indexé sur taux, devises, ou produits dérivés.

Peut inclure clauses d’options (collars, floors).

→ Réservé aux clients institutionnels ou ultra-HNWIs.

Lombard avec réhypothèque

La banque peut réutiliser les titres comme collatéral (ex : repo).

→ Réduit le coût du prêt, mais augmente le risque de contrepartie.

Profil des utilisateurs

Le prêt lombard n’est pas un produit de masse.

Il s’adresse à une clientèle disposant :

d’un patrimoine financier important (généralement > 1 M€),

d’un profil long terme et tolérant au risque,

d’une volonté d’optimiser la fiscalité sans brader ses actifs.

Catégories principales :

Entrepreneurs : dont la fortune est concentrée dans des actions d’entreprise.

Investisseurs long terme : qui veulent éviter la fiscalité sur les plus-values.

Family offices : qui utilisent le levier pour accroître le rendement global du portefeuille.

Héritiers ou rentiers : qui financent leur train de vie sans liquider le capital.

Usages classiques

a) Financement de projets personnels

Achat immobilier, bateau, art, donation, etc.

Le prêt lombard remplace un crédit classique souvent plus coûteux et fiscalement moins efficace.

b) Pont de liquidité

Permet d’attendre la vente d’une entreprise ou d’un actif sans précipiter une cession.

c) Effet de levier sur portefeuille

Emprunter à 3 % pour investir dans un portefeuille qui rapporte 6 %, c’est doubler le rendement sur fonds propres.

Mais cela accroît aussi le risque.

d) Optimisation fiscale

Le point central : pas de vente = pas d’impôt.

Le prêt lombard permet donc de vivre de son capital sans jamais le vendre.

La technique des riches : l’arbitrage dette vs impôt

Voici le cœur de la stratégie patrimoniale des ultra-riches.

⚖️ L’idée fondamentale :

Les riches ne vendent jamais. Ils empruntent sur leurs actifs pour financer leurs dépenses, puis remboursent plus tard (ou jamais, via succession).

Cette technique permet de :

Éviter l’imposition sur les plus-values (tant qu’on ne vend pas).

Conserver le rendement du capital (le portefeuille continue à croître).

Réduire la base taxable (la dette lombarde vient en déduction du patrimoine net imposable).

🔍 Exemple chiffré

Un investisseur détient :

Portefeuille = 10 M€

Plus-value latente = 3 M€

Rendement annuel = 6 %

Cas 1 : Vente classique

Il vend pour 3 M€ → impôt sur plus-value de 30 % = 900 000 € d’impôts.

Capital net restant = 9,1 M€.

Cas 2 : Prêt lombard

Il emprunte 6 M€ à 3 % d’intérêt.

Pas d’impôt, car pas de cession.

Ses actifs continuent de croître : +6 % sur 10 M€ = 600 000 € de gains.

Il paye seulement 180 000 € d’intérêts annuels.

Bilan : il vit sur le prêt, ses actifs croissent, et il garde l’avantage fiscal.

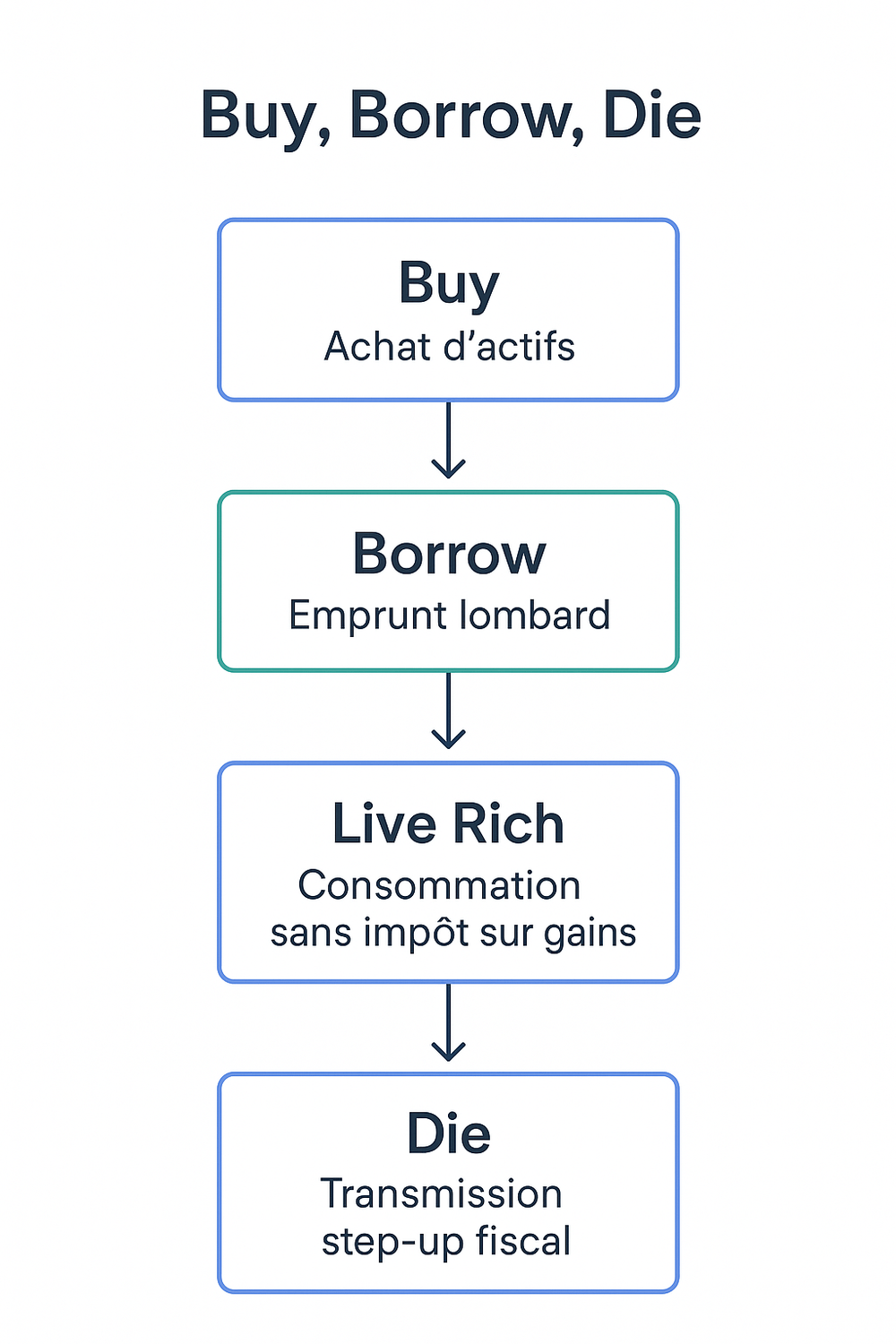

Le cercle vertueux du "Buy, Borrow, Die"

Cette stratégie, utilisée notamment par les milliardaires américains, suit trois étapes :

Buy → acheter et accumuler des actifs performants (actions, immobilier, private equity).

Borrow → emprunter sur ces actifs pour obtenir du cash sans vendre.

Die → à la mort, les actifs sont transmis avec un “step-up” fiscal (réévaluation du prix d’achat), effaçant la plus-value latente.

Résultat : Les plus riches peuvent vivre sans jamais payer d’impôt sur leurs gains.

Risques et limites

Si les marchés chutent → appel de marge.

Si les taux montent → le coût du prêt peut dépasser le rendement.

Si la dette s’accumule trop → effet boule de neige négatif.

Mais avec une bonne gestion de risque et une diversification solide, la technique reste redoutablement efficace.

Abonne-toi à la newsletter : une dose de clarté financière, d’idées concrètes et d’astuces pour avancer chaque semaine.

Conclusion — le prêt lombard, un levier de liberté financière

Le prêt lombard est l’outil préféré des grandes fortunes parce qu’il combine :

souplesse financière,

optimisation fiscale,

préservation du capital.

Il matérialise une idée simple :

“Les riches ne vendent pas, ils empruntent sur leurs actifs.”

Mais cette puissance demande de la prudence :

Un levier mal calibré peut détruire la richesse aussi vite qu’il l’a créée.

Bien encadré, c’est une arme patrimoniale redoutable pour financer ses projets, transmettre son capital, et minimiser sa fiscalité.

Abonnez-vous à notre newsletter

Pour apprendre à investir, épargner et faire fructifier votre argent

⚠️ Avertissement important

Les informations présentées sur ce blog sont fournies à titre informatif et éducatif uniquement. Elles ne constituent en aucun cas des conseils financiers personnalisés, ni des recommandations d’investissement, ni une incitation à l’achat ou à la vente d’un produit financier.

Chaque lecteur reste seul responsable de l’utilisation des informations communiquées et des décisions qu’il pourrait prendre en conséquence. Avant toute décision d’investissement ou financière, il est fortement recommandé de consulter un conseiller professionnel qualifié adapté à sa situation personnelle.

L’auteur de ce blog décline toute responsabilité quant aux pertes, dommages ou conséquences, directes ou indirectes, pouvant résulter de l’application des informations partagées.

Créé avec ©systeme.io