Or physique : comment acheter et où stocker son or en France (Guide complet 2026)

Pourquoi investir dans l'or physique en 2026 ?

L'or est l'une des rares classes d'actifs à avoir traversé les siècles sans jamais perdre sa valeur intrinsèque.

Guerres, crises financières, effondrements monétaires : l'or a toujours survécu.

Et les chiffres parlent d'eux-mêmes : sur les 20 dernières années, l'or a progressé de près de 700 % en euros. En 2005, le lingot d'un kilogramme valait environ 13 000 €. En 2025, il dépasse les 114 000 €.

Mais au-delà de la performance, l'or physique remplit trois rôles essentiels dans un patrimoine :

Valeur refuge : il protège contre l'inflation, les crises bancaires et la dévaluation monétaire

Diversification : il évolue souvent à contre-courant des marchés actions

Tangibilité : contrairement à une action ou un ETF, tu possèdes réellement quelque chose

C'est pour ça que les banques centrales mondiales en accumulent massivement depuis 2022 — et que les particuliers avisés suivent la tendance.

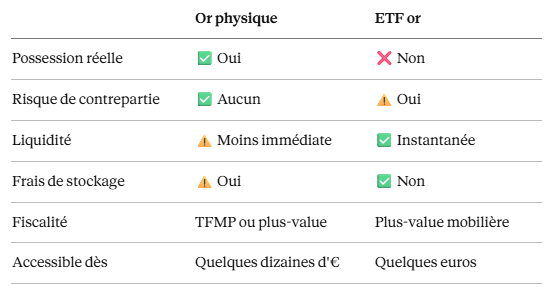

Or physique vs or papier (ETF or) : lequel choisir ?

Avant d'acheter, il faut comprendre la différence fondamentale entre ces deux formes d'investissement.

L'or physique, c'est un lingot ou une pièce que tu détiens réellement. Tu peux le toucher, le stocker, le transmettre. Aucun intermédiaire entre toi et ton or.

L'or papier (ETF, certificats), c'est un produit financier qui suit le cours de l'or. Tu n'as jamais le métal entre les mains — tu as une créance sur un émetteur.

Pour qui ?

Tu veux une vraie protection patrimoniale → or physique

Tu veux une exposition simple aux marchés → ETF or

Tu veux les deux → combine les deux (60/40 par exemple)

Les formes d'or physique : lingots, pièces, lingotins

Les lingots d'or

C'est la forme la plus pure (999,9‰ — soit 99,99 % d'or fin), certifiée et sérialisée.

Formats disponibles en France : 1g, 5g, 10g, 20g, 50g, 100g, 250g, 500g, 1 kg.

✅ Avantages : prime faible sur les grands formats, haute pureté

❌ Inconvénients : stockage sécurisé obligatoire, moins liquide pour les gros formats

Les pièces d'or

Les pièces les plus répandues en France :

Napoléon (20 Francs Or) : la pièce française par excellence, très liquide, reconnue partout

Krugerrand (Afrique du Sud) : la pièce la plus échangée au monde

Britannia (Royaume-Uni) : exonérée de TVA, bonne prime

Maple Leaf (Canada) : haute pureté (999,9‰)

American Eagle (États-Unis) : très liquide sur les marchés internationaux

✅ Avantages : très liquides, faciles à revendre partiellement, appréciées des collectionneurs

❌ Inconvénients : prime plus élevée que les lingots au gramme

Les lingotins

Petits lingots de 1g à 10g, idéaux pour débuter avec un petit budget.

✅ Avantages : accessibles dès 80-100 €, faciles à fractionner

❌ Inconvénients : prime au gramme élevée sur les très petits formats

Où acheter de l'or physique en France ?

Spécialiste des pièces et de la numismatique

Idéal si tu t'intéresses aussi aux pièces de collection

Les comptoirs physiques

Il en existe dans toutes les grandes villes françaises.

À éviter

Les sites inconnus sans certification

Les vendeurs sur les réseaux sociaux

Les "offres" à des prix suspicieusement bas

⚠️ Rappel légal : en France, les achats d'or doivent être tracés (lutte anti-blanchiment). Ton identité sera vérifiée. Les paiements en espèces sont interdits en ligne et très limités en boutique.

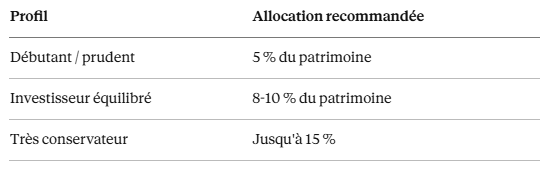

Quelle quantité d'or intégrer dans son patrimoine ?

Il n'existe pas de réponse universelle, mais voici les repères généralement admis :

Exemple concret : Tu as 30 000 € de patrimoine → entre 1 500 € et 3 000 € en or physique est une allocation raisonnable.

L'idée n'est pas de "tout miser sur l'or", mais d'en avoir suffisamment pour protéger ton patrimoine en cas de crise, sans y concentrer tout ton capital.

Où stocker son or physique ?

C'est LA question que tout le monde oublie de poser avant d'acheter.

Chez soi (coffre-fort)

✅ Accès immédiat, aucun frais récurrent

❌ Risque de vol ou incendie, assurance obligatoire → À réserver pour des petites quantités (quelques pièces)

Coffre-fort bancaire

✅ Sécurisé, assuré par la banque

❌ Location annuelle (50-200 €/an), accès aux horaires de la banque, risque en cas de faillite bancaire → Bon compromis pour des montants moyens

Stockage externe chez un prestataire spécialisé (Gardien' Or)

✅ Coffres indépendants du système bancaire, assurés, accessibles 24h/24 en ligne

❌ Frais annuels (généralement 0,5-1 % de la valeur stockée)

→ La meilleure option pour les montants importants — ton or n'est pas lié à une banque

💡 La règle d'or du stockage : ne jamais stocker au même endroit plus de ce qu'on peut se permettre de perdre. Diversifie les lieux de stockage pour les grosses quantités.

La fiscalité de l'or physique en France

C'est un point crucial que beaucoup d'investisseurs découvrent trop tard.

À l'achat

Bonne nouvelle : l'achat d'or d'investissement est exonéré de TVA en France. C'est un avantage fiscal immédiat par rapport à l'argent métal (soumis à TVA à 20 %).

À la revente

Deux régimes au choix :

Option 1 : Taxe Forfaitaire sur les Métaux Précieux (TFMP)

11,5 % sur le montant total de la vente (pas seulement la plus-value)

Simple, aucun justificatif de prix d'achat nécessaire

Avantageuse si tu ne peux pas prouver ton prix d'achat

Option 2 : Régime des plus-values sur biens meubles

Imposition sur la plus-value réelle uniquement

Taux : 36,2 % (dont 17,2 % de prélèvements sociaux)

Mais : abattement de 5 % par an à partir de la 3ème année de détention

Exonération totale après 22 ans de détention

💡 Conseil pratique : conserve toujours tes factures d'achat. Si ta plus-value est faible, le régime TFMP est plus simple. Si ta plus-value est importante et que tu détiens l'or depuis longtemps, le régime plus-value avec abattements est souvent plus avantageux.

Les erreurs à éviter quand on achète de l'or

Erreur n°1 : Acheter sans plan de stockage Prévois où tu vas mettre ton or avant de l'acheter. C'est souvent l'aspect le plus négligé.

Erreur n°2 : Dépasser 15 % de son patrimoine L'or ne produit pas de rendement. Trop d'or, c'est de l'argent qui ne travaille pas.

Erreur n°3 : Acheter dans l'euphorie Quand tout le monde parle d'acheter de l'or, le prix est souvent au plus haut. Applique le DCA (lire notre article sur le DCA) même pour l'or.

Erreur n°4 : Négliger la fiscalité Anticipe ton régime fiscal avant de revendre pour ne pas avoir de mauvaise surprise.

Erreur n°5 : Acheter sur des plateformes non vérifiées En cas de doute, privilégie toujours les acteurs agréés et reconnus (Godot & Fils).

Conclusion : l'or physique, un pilier patrimonial solide

L'or physique n'est pas un investissement spéculatif.

C'est une assurance patrimoniale — une protection contre les crises que tu espères ne jamais avoir à utiliser, mais qui peut tout changer le jour où tu en as besoin.

En résumé :

Alloue 5 à 10 % de ton patrimoine à l'or physique

Commence avec des pièces (Napoléon ou Krugerrand) pour leur liquidité

Achète sur des plateformes reconnues (Godot & Fils)

Stocke intelligemment selon ton budget (coffre perso pour les petits montants, prestataire externe pour les grands)

Conserve tes factures pour optimiser ta fiscalité à la revente

Et n'oublie pas : l'or s'intègre dans une stratégie patrimoniale globale — aux côtés d'ETF, d'assurance-vie, de SCPI. Il ne la remplace pas.

Abonne-toi à la newsletter Revenus Boost : chaque semaine, une dose de clarté financière pour faire travailler ton argent intelligemment.

⚠️ Avertissement important

Les informations présentées sur ce blog sont fournies à titre informatif et éducatif uniquement. Elles ne constituent en aucun cas des conseils financiers personnalisés, ni des recommandations d’investissement, ni une incitation à l’achat ou à la vente d’un produit financier.

Chaque lecteur reste seul responsable de l’utilisation des informations communiquées et des décisions qu’il pourrait prendre en conséquence. Avant toute décision d’investissement ou financière, il est fortement recommandé de consulter un conseiller professionnel qualifié adapté à sa situation personnelle.

L’auteur de ce blog décline toute responsabilité quant aux pertes, dommages ou conséquences, directes ou indirectes, pouvant résulter de l’application des informations partagées.

Créé avec ©systeme.io